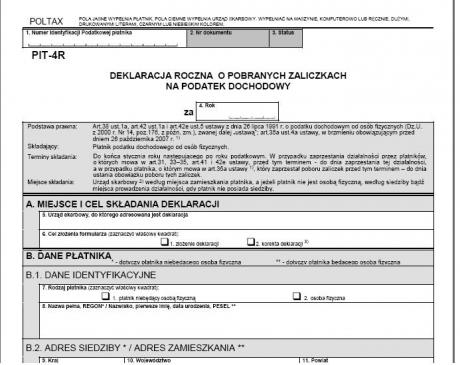

Do złożenia PIT-4R zobowiązany jest każdy pracodawca bez względu na to, czy jest osobą fizyczną, prawną czy też jednostką organizacyjną nieposiadającą osobowości prawnej. Należy w nim wykazać przede wszystkim obliczony i pobrany podatek w formie zaliczek miesięcznych, od wszystkich wypłat dokonanych swoim pracownikom w ciągu całego poprzedniego roku. W pierwszej kolejności w formularzu podajemy dane identyfikacyjne płatnika. W pozycji 1. należy wpisać przyznany mu numer identyfikacji podatkowej. Kolejne części A i B (poz od 5. do 18.) dotyczą miejsca i celu składania deklaracji PIT-4R, a także danych adresowych płatnika.

W części C deklaracji wykazuje się zaliczki na podatek dochodowy, za poszczególne miesiące. Wszystkie zaliczki musimy wykazać w wartościach pomniejszonych o składki na ubezpieczenie zdrowotne. Pierwszy wiersz dotyczy zaliczek na podatek dochodowy obliczony od dochodów, o których mowa w art. 31 i art. 42e ust. 1 ustawy o podatku dochodowym od osób fizycznych. Fragment ten powinien także zostać wypełniony w sytuacji, gdy wypłaty wynagrodzeń dokonuje komornik sądowy lub podmiot niebędący następcą prawnym zakładu pracy.

Konieczne jest zatem podanie informacji dotyczących liczby pracowników (poz. 19–24 i 31–36) oraz kwot należnych zaliczki (poz. 25–30 i 27), dane należy wykazać z podziałem na miesiące. W drugim wierszu (43–54) wpisujemy kwoty dotyczące zaliczek na podatek od dochodów, o których mowa w art. 33–35 ustawy o PIT. Do tych dochodów zaliczają się przede wszystkim dniówki obrachunkowe (art. 33 ust. 3 ustawy o PIT), emerytury i renty, renty strukturalne, renty socjalne, świadczenia i zasiłki przedemerytalne (art. 34 ust. 7 ustawy o PIT), emerytury i renty zagraniczne (art. 35 ust. 3 ustawy o PIT). Następnie należne zaliczki za miesiące z obu tych wierszy (1. i 2.) sumujemy i wykazujemy w wierszu trzecim (poz. 55–66).

PIT-4R

Zaliczki na podatek, których pobór został ograniczony, wykazać należy w wierszu 4. (poz. 67–78) i 5 (poz. 79–90). W wierszu 5. wykazać należy zaliczki pobrane w miesiącach następnych po ich ograniczeniu. Jeśli np. płatnik na wniosek podatnika ograniczy pobór jego zaliczki w lipcu, będzie zobowiązany do jej pobrania w pozostałej części począwszy od sierpnia. W wierszu 6. należy wykazać dodatkowo pobrany podatek wynikający z rozliczenia za rok ubiegły. Konstrukcja formularza dopuszcza wykazanie tego podatku tylko za okres czterech pierwszych miesięcy roku (styczeń – kwiecień). Różnicę między podatkiem wynikającym z rocznego obliczenia a sumą zaliczek pobranych za miesiące od stycznia do grudnia pobiera się z dochodu za marzec roku następnego. Jeżeli z obliczenia rocznego wynika nadpłata, zalicza się ją na poczet zaliczki należnej za marzec, a jeżeli po pobraniu tej zaliczki pozostaje nadpłata, płatnik zwraca ją podatnikowi w gotówce. Zwrócone nadpłaty w gotówce płatnik potrąca z kwot pobranych zaliczek przekazywanych urzędom skarbowym, wykazując je w deklaracji PIT-4R. Nadpłatę należy wykazać w wierszu 7. formularza.

Do podania tych informacji zobowiązani są płatnicy, którzy dokonali za pracowników rozliczenia podatku rocznego. W deklaracji PIT-4R w odrębnych wierszach należy wykazać pobrany podatek przekazany na PFRON oraz Zakładowy Fundusz Rehabilitacji Osób Niepełnosprawnych (wiersz 8., poz. 105–116).W wierszu 9. wykazujemy zaliczki na podatek pobrane od należności wynikającej z umowy aktywizacyjnej. Mowa o osobach, prowadzących gospodarstwo domowe, które zawarły umowę aktywizacyjną na podstawie przepisów o promocji zatrudnienia i instytucjach rynku pracy, a które są obowiązane jako płatnicy do poboru miesięcznej zaliczki na podatek dochodowy. Wiersz 10. dotyczy zaliczek wynikających ze świadczeń z tytułu działalności wymienionej w art. 13 pkt. 2, 4–9 oraz 18 ustawy o PIT. W wierszu 11. wykazuje się pobrany podatek do Urzędu Skarbowego za wszystkie miesiące roku podatkowego. W pozycjach od 141. do 152. sumujemy kwoty za poszczególne miesiące, z wierszy: 3, 5, 6, 9 i 10 (należnych zaliczek), a następnie odejmujemy sumę kwot z wierszy 4, 7 i 8. Jeśli różnica w którymś miesiącu jest liczbą ujemną, należy wpisać 0.

W wierszu 12. formularza PIT-4R znajduje się miejsce na obliczenie wynagrodzenia przysługującego płatnikowi z tytułu terminowego wpłacania podatku dochodowego za poszczególne miesiące. W 13. wierszu formularza należy obliczyć kwoty do wpłat. W celu dokonania kalkulacji, od kwot za poszczególne miesiące z wiersza 11. należy odpowiednio odjąć kwoty z wiersza 12. Jeśli różnica w danym miesiącu jest liczbą ujemną, wpisujemy 0. Ostatnim elementem formularza jest część E. Zawiera ona oświadczenie płatnika lub osoby wyznaczonej do obliczenia i pobrania podatku, że znane są jej sankcje wynikające z kodeksu karnego skarbowego dotyczące odpowiedzialności za uchybienie obowiązkom płatnika. Wpisujemy imię, nazwisko osoby odpowiedzialnej, a ona sama powinna się podpisać.

Czy informacje zawarte w artykule okazały się pomocne? Zapraszam do komentowania.

{kind=link}