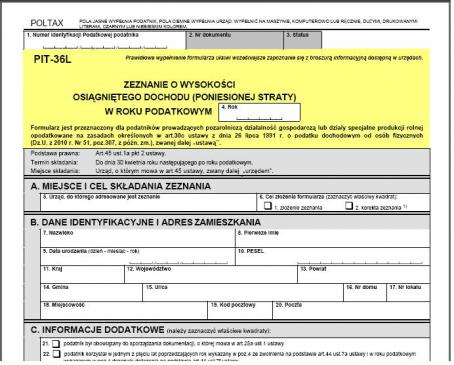

Zeznanie można złożyć bezpośrednio w urzędzie skarbowym lub nadać listem poleconym. W części A rozliczenia poza Numerem Identyfikacji Podatkowej, wpisujemy miejsce i cel złożenia deklaracji. W części B dane identyfikacyjne i adres zamieszkania. Cześć C, to informacje dodatkowe polegające na zaznaczeniu czy podatnik był obowiązani do sporządzenia dokumentacji, o której mowa w art. 25a ust. 1 ustawy lub w jednym z pięciu lat poprzedzających rok, za który składane jest zeznanie, korzystał ze zwolnienia na podstawie art. 44 ust. 7a ustawy (tzw. kredyt podatkowy). W części D podatnicy wykazują przychody, koszty uzyskania przychodów, dochód (bądź stratę) oraz należne zaliczki na podatek dochodowy.

Wiersz pierwszy mówi o pozarolniczej działalności gospodarczej. Wykazujemy przychody z tego źródła, koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, obliczamy kwotę dochodu jako różnicę sumy przychodów i kosztów uzyskania przychodów. Taki sposób obliczenia dochodu nie dotyczy podatników, którzy w latach ubiegłych korzystali z tzw. kredytu podatkowego. W takim przypadku poz. 26 podatnicy wypełniają na podstawie części C załącznika PIT/Z składanego wraz z zeznaniem PIT-36L. W kolumnie E obliczamy kwotę straty, w Kolumnie F należy wykazać kwotę należnych zaliczek za rok podatkowy.

Wiersz drugi poświęcony jest działom specjalnej produkcji rolnej. Musimy wykazać przychody z tego źródła, tj. przychody należne, choćby nie zostały faktycznie otrzymane. W kolumnie tej wykazujemy również kwoty zwiększające przychód z tytułu utraty przez podatnika prawa do ulg inwestycyjnych. W kolumnie C wpisujemy koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy. W kolumnie D drugiego wiersza, obliczamy kwotę dochodu, jako różnicę przychodu i kosztów uzyskania przychodów. W kolumnie E kwotę straty obliczamy, jeżeli koszty uzyskania przychodów przekraczają sumę przychodów. W części F zaś wykazujemy kwotę należnych zaliczek wynikających z decyzji PIT-7. Część E poświęcona jest wykazaniu strat z lat ubiegłych. Odliczenie straty przysługuje tylko od dochodu z tego samego źródła, które przyniosło stratę.

Pozycję trzydziestą piątą formularza wypełniają podatnicy dokonujący odliczeń z tytułu składek na ubezpieczenia społeczne. Odliczeniu podlegają składki określone w przepisach ustawy z dnia 13 października 1998 r, o systemie ubezpieczeń społecznych (Dz.U. z 2007 r. Nr 11, poz. 74, z późn. zm.) zapłacone w roku podatkowym bezpośrednio na własne ubezpieczenia emerytalne, rentowe, chorobowe oraz wypadkowe podatnika oraz osób z nim współpracujących. Kwotę wydatków z tytułu składek na ubezpieczenia społeczne ustala się na podstawie dokumentów stwierdzających ich poniesienie. Kwota odliczanych składek na ubezpieczenia społeczne nie może przekroczyć sumy kwot z pozycji dwadzieścia sześć i trzydzieści jeden, pomniejszonej o kwotę z pozycji trzydzieści cztery. Część F stanowią kwoty zwiększające podstawę opodatkowania, zmniejszające stratę. Pozycje od trzydzieści osiem do czterdzieści trzy wypełniają podatnicy, którzy utracili prawo do odliczeń z tytułu ulg inwestycyjnych, odliczeń związanych z nabyciem nowych technologii, zwolnienia od podatku dochodowego dochodu z pozarolniczej działalności gospodarczej. Wykazujemy wobec tego kwoty uprzednio odliczonych ulg inwestycyjnych, odliczonych wydatków poniesionych na nabycie nowych technologii lub odliczonego dochodu objętego zwolnieniem z tytułu prowadzenia pozarolniczej działalności gospodarczej na terenie specjalnej strefy ekonomicznej, do których utraciliśmy prawo. Wskazujemy kwoty wpływające na zwiększenie podstawy opodatkowania lub kwoty wpływające na zmniejszenie straty z pozarolniczej działalności gospodarczej lub z działów specjalnych produkcji rolnej.

Pozycję 42 wypełniamy, jeśli dokonujemy zmniejszenia straty poniesionej z pozarolniczej działalności gospodarczej wykazanej w pozycji dwudziestej siódmej o kwotę wykazaną w pozycji czterdziestej. Wykazujemy wysokość straty, po jej zmniejszeniu o kwotę utraconych ulg lub zwolnień. Kolejną pozycję wypełniamy jeśli dokonujemy zmniejszenia straty poniesionej z działów specjalnych produkcji rolnej, wykazanej w trzydziestej drugiej, o kwotę wykazaną w pozycji czterdziestej pierwszej. W części G następuje obliczenie podatku. Dochód do opodatkowania to suma pozycji trzydziestej siódmej i trzydziestej dziewiątej, wpisujemy ją w pozycje czterdziestą czwartą. W pozycji tej, wykazujemy wysokość straty po jej zmniejszeniu o kwotę utraconych ulg. Podstawą obliczenia podatku jest kwota z pozycji czterdziestej czwartej (po zaokrągleniu do pełnych złotych). Od podstawy obliczenia podatku z pozycji czterdziestej piątej, oblicza się podatek przy zastosowaniu stawki 19%. Pozycję czterdziestą ósmą wypełniamy, jeśli uzyskaliśmy dochody z tytułu działalności wykonywanej za granicą lub ze źródeł przychodów położonych za granicą, do których ma zastosowanie metoda odliczenia podatku zapłaconego za granicą.

Część H poświęcona jest odliczeniom od podatku. Najpierw odliczamy składki na ubezpieczenie zdrowotne. Nie podlegają odliczeniu od podatku składki na ubezpieczenie zdrowotne: odliczone od zryczałtowanego podatku dochodowego, na podstawie przepisów ustawy o zryczałtowanym podatku dochodowym,odliczone od podatku obliczonego zgodnie z art. 27 ustawy, odliczone od podatku tonażowego, których podstawę wymiaru stanowi dochód (przychód) wolny od podatku dochodowego na podstawie ustawy oraz od którego na podstawie przepisów ordynacji podatkowej zaniechano poboru podatku. Kwota składki na ubezpieczenie zdrowotne, o którą zmniejsza się podatek, nie może przekroczyć 7,75% podstawy wymiaru tej składki. Kwotę wydatków z tytułu składki na ubezpieczenie zdrowotne ustala się na podstawie dokumentów stwierdzających ich poniesienie.

Fot. photoxpress.com

Fot. photoxpress.comCzęść I mówi o obliczeniu zobowiązania podatkowego. Wykazujemy zryczałtowany podatek od dochodu z likwidacji działalności gospodarczej (jeśli taka miała miejsce). Pozycja pięćdziesiąta piąta to wykaz podatku należnego, po zaokrągleniu do pełnych złotych. W części J dokonujemy obliczenia kwoty do zapłaty albo nadpłaty. Pozycję sześćdziesiątą wypełniamy, jeśli musimy zapłacić podatek od dochodu z odpłatnego zbycia nieruchomości lub praw majątkowych. W kolejnej wykazujemy zryczałtowany podatek dochodowy, jeżeli podatek ten nie został pobrany. Kwotę zryczałtowanego podatku od przychodów (dochodów), od których nie pobrano zryczałtowanego podatku oblicza się mnożąc kwotę przychodu (dochodu) przez odpowiednią dla uzyskanego przychodu (dochodu) stawkę zryczałtowanego podatku, określoną w ustawie lub umowie o unikaniu podwójnego opodatkowania. W części K wykazujemy zryczałtowany podatek dochodowy. Jest to podatek, jaki osoby fizyczne niemające miejsca zamieszkania na terytorium Rzeczypospolitej Polskiej, uzyskujące przychody bez pośrednictwa płatnika, są obowiązane (bez wezwania) wpłacać na rachunek urzędu skarbowego w terminie do dnia 20 następnego miesiąca za miesiąc poprzedni.

Część L mówi o odsetkach. Wykazujemy kwoty odsetek naliczonych zgodnie z art. 22e ust. 1 pkt 4 i ust. 2 ustawy. W części M wpisujemy należne za poszczególne miesiące lub kwartały roku podatkowego zaliczki na podatek, z wyjątkiem zaliczek od dochodów z działalności gospodarczej uiszczanych w uproszczonej formie.

Część N to przyjemny wniosek o przekazanie jednego procenta podatku na organizacje pożytku publicznego, część O natomiast to miejsce na podanie adresu do korespondencji, numeru telefonu, faksu czy adresu mailowego. Zbliżając się ku końcowi, część P stanowi informację o załącznikach. Mogą nimi być PIT/B, PIT/Z czy PIT/ZG. Prowadząc podatkowe księgi przychodów i rozchodów nie dołączamy tych ksiąg do zeznania. Księgi te i związane z ich prowadzeniem dokumenty, należy przechowywać do czasu upływu okresu przedawnienia zobowiązania podatkowego. Wypełnianie zeznania wieńczy oświadczenie i podpis podatnika, bez których zeznanie nie będzie ważnym.

Czy wskazówki dotyczące rozliczania PIT-36L są dla Was jasne? Rozliczaliście już kiedyś ten rodzaj PITu?

{kind=link}