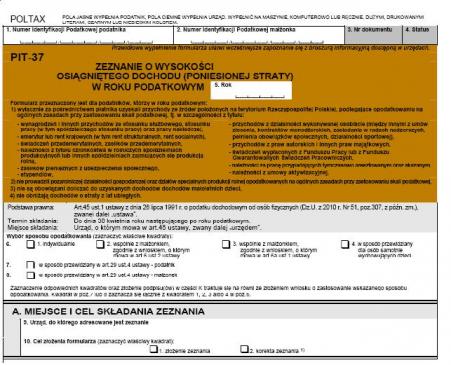

PIT-37 ma trzy strony i sto dwadzieścia pięć pól do wypełnienia. Każdy formularz podatkowy, zaczyna się od pól, w które podatnik wpisuje swój Numer Identyfikacji Podatkowej. Jeśli rozlicza się wspólnie z małżonkiem, muszą się tam znaleźć dwa numery. Bez NIP zeznanie jest nieważne. Na samym początku wpisuje się też rok, którego dotyczy zeznanie. Skreślając odpowiedni kwadracik, podatnik zaznacza także, czy zamierza rozliczać się indywidualnie, wspólnie z małżonkiem, czy samotnie wychowywanym dzieckiem. Dalej znajdują się pola na określenie urzędu skarbowego, do którego będzie adresowane zeznanie oraz dane identyfikacyjne podatnika składającego zeznanie, czyli imię, nazwisko, datę urodzenia i adres. Na końcu formularza są też pola na wpisanie adresu do korespondencji, jeśli jest on inny niż adres zamieszkania podany na początku zeznania oraz bardzo ważne pola na złożenie podpisu lub podpisów, jeśli rozliczamy się wspólnie. Bez podpisu PIT jest nieważny, oznacza to, że podatnik bierze na siebie odpowiedzialność za prawdziwość danych wpisanych w zeznaniu.

Reszta pól wiąże się już ściśle z podatkami. Jest to najtrudniejsza część zeznania, w której nie trudno o popełnienie błędów, dlatego warto obliczeń dokonywać w rozwagą. Tabela dochodowa z części C formularza, to miejsce, w którym podatnik wpisuje wszystkie dochody podlegające opodatkowaniu. Musimy w tym celu przepisać dane z formularza, który dostaliśmy od swoich pracodawców (PIT-11, PIT-8B) o przychodach, kosztach, dochodach i zaliczkach na podatek. W PIT-11 oraz PIT-8B możemy mieć podane wynagrodzenia za etat, prace zlecone, umowy o dzieło itp. Musimy to sami uporządkować, według typów dochodów podanych w poszczególnych wierszach tabeli. Więcej pracy ma ten, który zarabiał w kilku zakładach pracy. Do jego obowiązku będzie należało uprzednie zsumowanie swoich dochodów z różnych źródeł, oddzielnie etaty, oddzielnie zlecenia itd. Jeśli podatnik rozlicza się razem ze współmałżonkiem, każde z nich wypełnia swoją tabelę dochodów.

Fot. photoxpress.com

Fot. photoxpress.comW część D wpisujemy odliczenia. Jako pierwsze uwzględniamy odliczenia składek na ubezpieczenia społeczne, dane przenosimy również z formularzy otrzymanych od pracodawców. Jeśli podatnik wypełnia PIT ze współmałżonkiem, każde z nich wpisuje swoją składkę w swoje pole. Potem liczą swoje dochody po odliczeniu składek. W kolejnych polach odpisują swoje odliczane od dochodu ulgi podatkowe z załącznika PIT/O, m.in. za darowizny. Każde z małżonków odpisuje przy tym swoje ulgi od swoich dochodów.

Po tych odliczeniach podatnicy obliczają swój łączny dochód – wspólny, już bez podziału na męża i żonę. Po zaokrągleniu do pełnej kwoty (a w przypadku wspólnie opodatkowujących się małżonków i rodzin niepełnych po podzieleniu na dwa i zaokrągleniu do pełnej kwoty) dochód stanie się podstawą obliczenia podatku, czyli kwotą, od której będzie liczony podatek. Źle ustalona podstawa to źle obliczony podatek, warto więc dobrze sprawdzić odliczenia od dochodu, poprzedzające wyliczenie podstawy. W części E obliczamy podatek. Jeśli podatnik rozlicza się samotnie, to przykłada swoją podstawę obliczenia podatku do skali podatkowej i wylicza podatek. Jeśli jednak zeznanie wypełnia razem z małżonkiem (albo jest rodzicem samotnie wychowującym dziecko), to podatek wylicza się inaczej. Najpierw dochód po odliczeniach dzieli się przez dwa, a wynik będący podstawą opodatkowania zaokrągla się do pełnego złotego. Następnie oblicza się podatek według skali, na koniec to, co wyjdzie, mnoży się przez dwa.

Kolejnym ważny fragmentem zeznania są odliczenia od podatku, czyli część F. Najpierw podatnik i jego małżonek wykazują w zeznaniu swoje składki na ubezpieczenie zdrowotne. Kwoty te znajdują się w informacji od pracodawcy. Następnie ujmuje resztę możliwych odliczeń. W części G wyliczamy podatek należny, obliczony według skali (w przypadku małżonków pomnożony przez dwa) pomniejszony o odliczenia od podatku (składka zdrowotna i ulgi), a następnie zaokrąglony do pełnych dziesiątek groszy. Część tego podatku, a konkretnie jeden procent, można przekazać na wybraną organizację pożytku publicznego. Podatek trzeba na koniec rozliczenia porównać z kwotą zapłaconych w ciągu roku zaliczek na podatek. Jeśli podatek jest wyższy niż zaliczki, trzeba będzie dopłacić fiskusowi różnicę. Jeśli to zaliczki były wyższe niż podatek, fiskus zwróci podatnikowi nadpłatę między tymi kwotami. Ma na to trzy miesiące od dnia złożenia zeznania. Porównanie podatku z zaliczkami należy przeprowadzić bardzo uważnie. Pomyłka w tym miejscu może mieć nieprzyjemne konsekwencje.

Rozliczaliście kiedyś sami PIT-37? Mieliście z tym jakiekolwiek problemy?

{kind=link}