Wówczas wypełniony przez płatnika PIT-40 zastąpi zeznanie roczne PIT-37. Całkowicie niezależnie od PIT-40, może wystąpić obowiązek złożenia odrębnego rozliczenia rocznego działalność gospodarczej opodatkowanej podatkiem liniowym (PIT-36L), działalności gospodarczej opodatkowana ryczałtem ewidencjonowanym (PIT-28), działalności gospodarczej opodatkowanej kartą podatkową (PIT-16A), najmu prywatnego opodatkowanego ryczałtem ewidencjonowanym (PIT-28) oraz dochodów kapitałowych (PIT-38). PIT-40 pracodawca może wypełnić pracownikowi tylko wtedy, gdy ten zdąży złożyć wniosek przed dniem 10 stycznia.

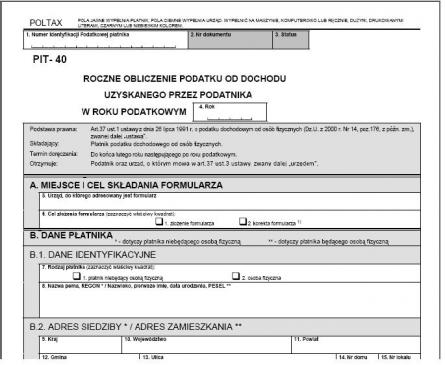

Wypełniając PIT-40 w pozycji pierwszej wpisać musimy numer identyfikacji podatkowej pracodawcy, zleceniobiorcy, czyli płatnika wypełniającego PIT-11. Druga i trzecia pozycja wypełniona zostanie przez pracowników Urzędu Skarbowego. W pozycji czwartej wpisujemy rok rozliczenia podatku. W piątej pozycji Urząd Skarbowy, do którego adresowany jest dokument. Szósta pozycja zawiera określenie celu składania PIT-40. W siódmej płatnik zaznacza kwadracik dotyczący jego statusu prawnego. Osoba fizyczna wypełniająca PIT-11 jako osoba prowadząca działalność gospodarczą indywidualnie zaznacza kwadrat 2 – osoba fizyczna. Pozostali zaznaczają kwadrat 1 – będą to spółki, fundacje, stowarzyszenia, urzędy, szkoły itd.

W pozycji od ósmej do osiemnastej płatnik wpisuje swoje dane osobowe i adresowe, jeśli jest osoba fizyczną, dane firmy jeśli jest osoba prawną. W części C wpisujemy dane podatnika – pracownika, zleceniobiorcy, otrzymującego świadczenie. Płatnik wypełnia PIT-40 dla podatników zatrudnionych. Dane te zarówno adresowe, jak i osobowe zawrą się pomiędzy pozycjami dziewiętnastą a trzydziestą trzecią. W pozycji trzydziestej czwartej zaznaczamy krzyżyk, jeżeli wraz z PIT-40 dołączany jest druk NIP-3, taki sam krzyżyk zaznaczamy w pozycji trzydziestej piątej, jeśli do deklaracji dołączony zostanie druk PIT-R – informacja o wypłaconych podatnikowi kwotach z tytułu pełnienia obowiązków społecznych i obywatelskich. Na drugiej stronie w cześć E znajdować się będą informacje o kosztach uzyskania przychodu. Jeżeli pracownik uzyskiwał przychody, a koszty uzyskania przychodu wynosiły 111,25 zł, czyli tyle, ile obowiązuje dla pracownika miejscowego, w pozycji trzydziestej szóstej zaznaczamy kwadrat pierwszy. Jeżeli pracownik uzyskiwał przychody z jednego stosunku pracy, a koszty uzyskania przychodu wynosiły 139,06 zł, czyli tyle, ile obowiązuje dla pracownika dojeżdżającego, zaznaczamy kwadrat trzeci.

PIT-40

Kwadrat drugi zaznaczamy wyłącznie, gdy pracownik nie rozliczał podwyższonych kosztów uzyskania przychodu w związku z dojeżdżaniem z innej miejscowości. Kwadrat czwarty, jeżeli pracownik uzyskiwał przychody z więcej jednego stosunku pracy (zawsze miał naliczane przez co najmniej jeden miesiąc więcej niż jedne koszty uzyskania przychodu miesięcznie, i co najmniej raz było to 139,06 zł; chodzi o stosunki pracy nawiązane z jednym pracodawcą) ten kwadrat zaznaczamy wyłącznie, gdy pracownik rozliczał podwyższone koszty uzyskania przychodu w związku z dojeżdżaniem z innej miejscowości przez co najmniej jeden miesiąc. Kwadrat piąty zaznaczamy, gdy płatnik rozlicza dla podatnika podwyższone koszty uzyskania przychodu – ulgę na imienne bilety okresowe.

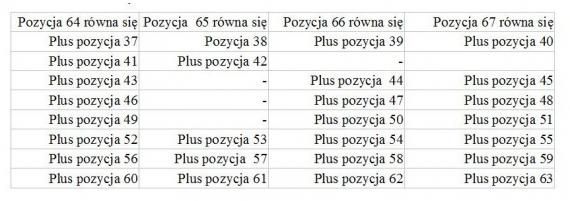

W części F mówiącej o dochodach podatnika, pobranych zaliczkach oraz składkach, w pozycji trzydziestej siódmej wpisać należy kwotę przychodów brutto, jak na liście płac, bez potrąceń. Wpisujemy jedynie świadczenia faktycznie wypłacone, bez świadczeń zwolnionych od podatku. Nie wpisujemy także przychodów, w stosunku do których zaniechano poboru podatków. W kolejnej wpisujemy kwotę kosztów uzyskania przychodu, zastosowaną w ciągu roku podatkowego. Czterdziesta pozycja to miejsce na wpisanie przychodów, od których podatnik ma prawo do 50% kosztów uzyskania przychodu. W kolejnej po zaokrągleniu do pełnego grosza wpisujemy 50% kwoty z pozycji poprzedniej. W ominiętej pozycji trzydziestej dziewiątej należy wykonać działanie: Pozycja 37, plus pozycja 41, minus pozycja 38, minus pozycja 42, równa się pozycja 39. Kolejne dwie pozycje to kwota przychodów brutto, następna zaś, to zaliczka pobrana przez płatnika. Trzeci wiersz obejmuje renty i emerytury zagraniczne.

Pozycje czterdziesta szósta i czterdziesta siódma to miejsce na wpisanie przychodów brutto, kolejna ujmuje kwotę pobranych przez płatnika zaliczek. Wiersz czwarty poświęcony jest pracy tymczasowo aresztowanych i skazanych W wierszach czterdziestym dziewiątym i pięćdziesiątym wpisujemy kwotę przychodów brutto, w kolejnej kwotę pobranych przez płatnika zaliczek. Wiersz piąty dedykowany jest osobom wykonującym działalność osobiście, na podstawie umowy zlecenia lub umowy o dzieło. Wpisujemy kwotę przychodów brutto, jak na rachunkach (w przypadku faktur bez VAT-u), bez potrąceń, w kolejnej pozycji wpisujemy kwotę kosztów uzyskania przychodu faktycznie uwzględnioną przy obliczaniu zaliczki. Pozycja pięćdziesiąta czwarta to miejsce na wpisanie różnicy wynikającej z odjęcia kwoty z pozycji pięćdziesiątej trzeciej od kwoty z pozycji pięćdziesiątej drugiej.

Szósty wiersz obejmuje rozliczenie wynagrodzenia z tytułu praw autorskich. W pozycji pięćdziesiątej szóstej wpisujemy kwotę otrzymanych przychodów w oparciu o rachunki, a nie kwoty należne, które nie zostały jeszcze wypłacone. W kolejnej pozycji ujmujemy koszty uzyskania przychodu. W następnej wpisujemy różnicę od kwoty z pozycji pięćdziesiątej szóstej odejmujemy kwotę z pozycji pięćdziesiątej siódmej. W pozycji pięćdziesiątej dziewiątej, wpisujemy kwotę faktycznie pobranych przez płatnika zaliczek. Wiersz siódmy to inne źródła dochodu, opodatkowane w skali podatkowej. W sześćdziesiątej pozycji wpisujemy więc kwoty wypłacone, w kolejnej ujmujemy koszty przychodu, następna zaś, to różnica obliczana analogicznie jak w poprzednich przypadkach. Sześćdziesiąta piąta pozycja to miejsce na podanie kwoty pobranych zaliczek. Teraz trochę obliczeń

Część G to odliczenia od dochodu. W pozycji sześćdziesiąt osiem wpisujemy składki na ubezpieczenie społeczne, w kolejnej składki zagraniczne, w następnej ich sumę. Pozycja siedemdziesiąta to odliczenie zwróconych przez podatnika świadczeń. W kolejne dwie wpisujemy pozostałe odliczenia od dochodu.

Ostatnią częścią zeznania jest część H poświęcona obliczeniu należnego podatku. W pozycji siedemdziesiątej trzeciej wpisujemy podstawę obliczenia podatku według wzoru. Pozycja 72, minus pozycja 68, minus pozycja 70, minus pozycja 72. Zaokrąglenie kwoty najlepiej wytłumaczy przykład. 900,49 zł zaokrąglamy do 900, natomiast 900,50 do 901 złotych. Według obowiązującej skali podatkowej wpisujemy należny podatek. W przedostatniej pozycji, trzeba ująć doliczenie do podatku otrzymany za pośrednictwem płatnika wystawiającego PIT-40, zwrot uprzednio zapłaconej i odliczonej składki na ubezpieczenie zdrowotne. W ostatniej wpisujemy wynik odejmowania pozycji siedemdziesiątej piątej od siedemdziesiątej czwartej.

Czy informacje zawarte w artykule okazały się pomocne? Zapraszam do komentowania.

{kind=link}