Jeżeli między kwotą potrąconego podatku a kwotą wypłaconego podatku występuje różnica, należy ją wyjaśnić w deklaracji. Wypełniając PIT-4, musimy podać liczbę podatników, a tym samym pracowników, którym dokonano wypłaty wynagrodzenia, wartość będącą sumą wypłat oraz ewentualną zaliczkę na podatek dochodowy od osób fizycznych. Jeżeli w którymś z miesięcy nie dokonywano wypłaty lub zależności z tytułu działalności określonej dla przychodów z działalności wykonywanej osobiście oraz z praw majątkowych za pośrednictwem płatnika, deklaracji nie będziemy musieli składać.

W formularzu PIT-4 na zaliczkę miesięczną na podatek dochodowy od łącznej kwoty wypłat dokonanych w danym miesiącu, uwzględniamy sumę wypłat brutto podlegających opodatkowaniu, z wyjątkiem kwot wolnych od podatku. Zwolnienia nie obejmują wynagrodzeń nieprzekraczających kwot, od których nie występuje zaliczka na podatek dochodowy. Płatnik, czyli osoba zatrudniająca pracowników, ma obowiązek składania comiesięcznych deklaracji PIT-4, pomimo niewystąpienia zaliczki na podatek dochodowy w ciągu roku. Deklaracji PIT-4 nie składamy wyłącznie za miesiąc, w którym nie dokonano wypłaty wynagrodzenia. Wynika z tego, że nie składamy deklaracji PIT-4 za miesiąc, w którym nie dokonano żadnych wypłat, wykazujemy jednak liczbę podatników, bez podania wypłaconych wynagrodzeń i pobranych zaliczek.

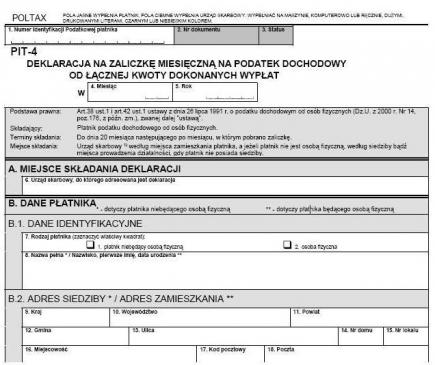

Obowiązującym obecnie formularzem, jest druk oznaczony jako PIT-4 – Min. Fin. 3258/VIII. Jego wzór został określony w rozporządzeniu Ministra Finansów z dnia 22 grudnia 2004 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych (Dz. U. nr 224, poz. 2225).

PIT-4

Czy informacje zawarte w tekście okazały się pomocne? Zapraszam do komentowania.

{kind=link}